DeFi行业正站在一个新的发展阶段的起点,利率市场的崛起成为这一阶段的核心特征。随着头部协议间的合并趋势日益明显,市场格局正在发生深刻变化。这种整合不仅反映了竞争格局的集中化,也揭示了DeFi从早期快速扩张向更深层次金融基础设施构建的过渡。在这一过程中,信用扩张与杠杆累积的逻辑依然主导着市场演进路径。传统金融的发展经验表明,信贷增长和资产负债表扩张是金融体系深化的关键动力,而DeFi目前仍处于相对初级阶段,其信用层级尚未充分展开,杠杆工具的复杂度也远未达到成熟水平。

在此背景下,利率市场作为DeFi纵向扩张的核心战略支点逐渐浮现。不同于横向扩张依赖于新资产类别的引入和应用场景的拓展,纵向扩张聚焦于对现有资产的时间价值进行深度挖掘,通过固定收益产品、期限结构设计和利率风险管理,提升资金使用效率和系统性杠杆水平。这一方向不仅契合DeFi协议优化自身资产负债表管理的需求,也为构建更加完整的去中心化金融生态提供了关键基础设施支撑。利率市场的兴起,标志着DeFi开始从基础金融架构搭建迈向更高阶的金融工程创新阶段。

DeFi金融体系的演进逻辑与瓶颈

1. 传统金融信贷扩张与资产负债表增长机制解析

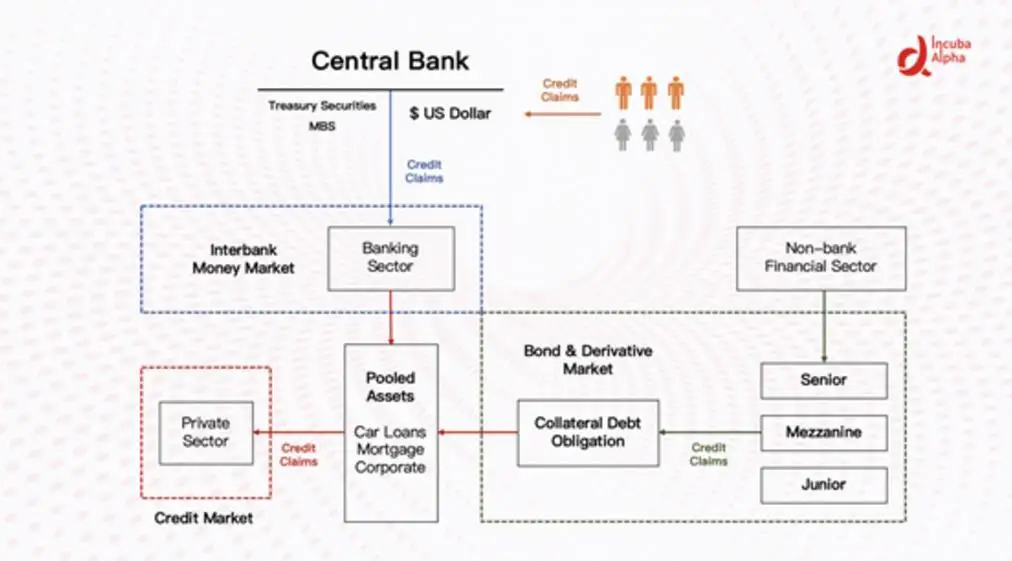

在传统金融体系中,信贷扩张是推动经济增长和金融市场深化的核心机制。商业银行通过吸收存款(负债端)并发放贷款(资产端),不断扩展其资产负债表规模,从而实现信用的持续创造。中央银行则通过货币政策工具调控基准利率和货币供应量,为整个金融系统提供流动性支持。在此基础上,非银行金融机构进一步通过资产证券化、衍生品等手段将基础信贷打包、分层、再定价,形成多层次的信用结构和杠杆累积路径。

以担保债务凭证(CDO)为例,其本质是通过将不同信用等级的贷款资产进行结构化处理,发行优先级和次级债券,满足不同风险偏好的投资者需求。这一过程不仅提升了资金使用效率,也放大了金融系统的杠杆水平,但同时也带来了系统性风险的积累。当底层资产质量恶化时,整个信用链条可能面临崩塌,最终需要中央银行通过量化宽松等手段介入救市。

2. DeFi基础金融架构的形成与生态格局

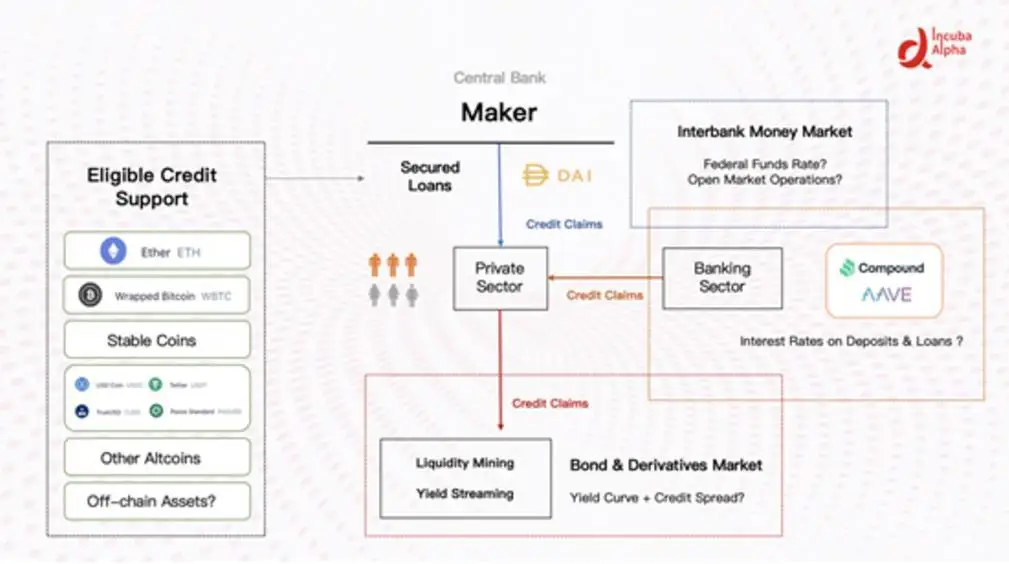

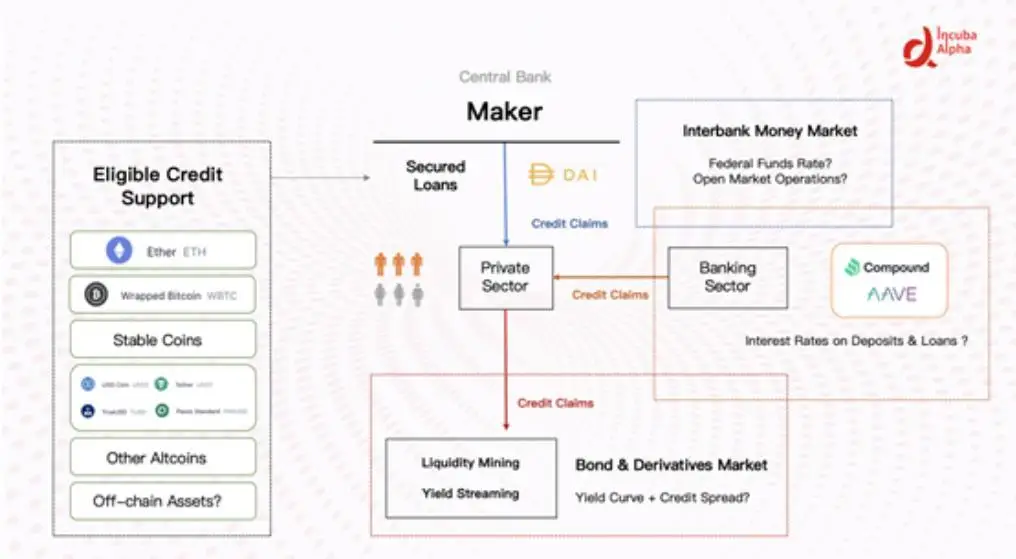

DeFi的发展路径在某种程度上复刻了传统金融的演化逻辑,但在去中心化架构下呈现出新的特征。以MakerDAO、Aave、Compound为代表的协议构建了去中心化的“央行—商业银行”雏形:MakerDAO通过ETH抵押生成稳定币DAI,扮演着基础货币发行者的角色;Aave和Compound则通过算法调节借贷利率,承担类似商业银行的资金中介职能。同时,Yearn Finance、Pickle Finance等聚合器则类似于影子银行体系,通过优化资金配置提升收益效率。

当前DeFi已初步形成完整的金融基础设施闭环,涵盖资产发行(如合成资产)、交易(Uniswap、Curve)、借贷(Aave、Compound)、收益聚合(Yearn)、钱包服务(MetaMask)等多个环节,并在各细分领域涌现出头部项目。然而,与传统金融相比,DeFi仍处于早期阶段,其信用层级尚未充分展开,金融工具的复杂度和多样性仍有较大提升空间。

3. 抵押品短缺与信用层级体系的现存挑战

尽管DeFi实现了基础金融功能的去中心化重构,但其发展仍受限于抵押品短缺与信用层级单一的问题。目前DeFi市场主要依赖BTC、ETH等高流动性资产作为抵押品,而稳定币(如USDC、DAI)和收益代币(如aToken、cToken)则构成第二、第三层级的信用资产。这种基于资产价值而非主体信用的模式虽然降低了信任门槛,但也限制了信用扩张的空间。

当前DeFi协议普遍面临合格抵押品不足的问题。例如,MakerDAO的资产负债表扩张受制于可接受抵押资产的种类和规模。若要扩大DAI的发行量,必须引入更多具备流动性和安全性的抵押资产。此外,缺乏无抵押融资机制也使得DeFi难以覆盖更广泛的用户群体和应用场景。未来突破方向包括现实资产上链(如供应链金融、房地产证券化)以及探索基于声誉系统或链上行为分析的信用评估模型,从而丰富信用层级,释放更大的杠杆潜力。

横向扩张的边际效应递减

DeFi行业在经历了初期快速横向扩张后,正面临边际效应递减的现实挑战。首先,主流赛道如稳定币发行、去中心化交易所(DEX)和借贷协议等领域已趋于饱和,市场集中度显著提升。头部项目凭借先发优势和技术积累形成护城河,新进入者难以撼动现有格局,导致创新空间受限,同质化竞争加剧。

其次,在信用扩张潜力层面,当前DeFi体系中最具扩展性的资产层级集中在第二层(稳定币)与第三层(收益凭证)。以DAI、USDC为代表的稳定币作为核心抵押品,其信用等级较高,但受制于底层抵押资产的流动性与规模;而aToken、cToken等收益凭证虽具备可证券化属性,但尚未形成标准化定价机制,限制了其在更广泛金融场景中的应用。

最后,突破方向在于现实资产上链与无抵押融资模式的探索。通过将链下优质资产(如应收账款、供应链金融等)引入链上环境,可有效拓展DeFi的信用基础,并降低对原生加密资产的依赖。同时,TrueFi等无抵押借贷协议尝试构建基于声誉系统的信用评估模型,为缺乏抵押品的用户开辟新的融资路径。这些创新若能实现规模化落地,有望打破当前资产负债表扩张瓶颈,推动DeFi迈入下一阶段发展。

纵向扩张:利率市场的三维突破路径

1. 零息债券模式:Yield、UMA等协议的基准收益率构建

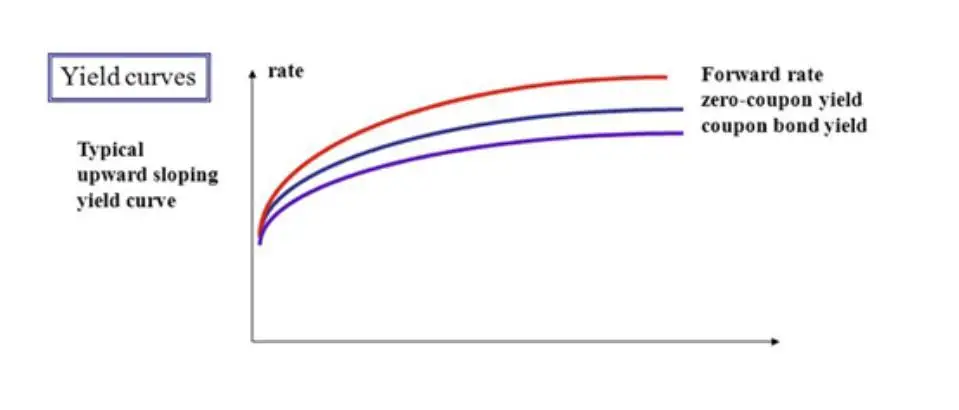

在传统金融市场中,零息债券是构建基准收益率曲线的核心工具。通过不同期限的零息债券价格,可以推导出即期利率曲线,从而为各类固定收益产品提供定价基础。在DeFi领域,Yield Protocol和UMA等项目正尝试以去中心化方式复制这一机制。

Yield Protocol推出的yToken是一种基于抵押资产(如ETH或稳定币)发行的固定期限零息代币。用户可通过锁定抵押品获得一定期限后兑换全额稳定币的权利,其隐含利率由市场交易决定。类似地,UMA的uUSD也采用合成资产结构,允许用户以固定期限获取未来现金流。这些协议的目标是建立一个去中心化的即期收益率曲线,作为整个DeFi利率市场的定价锚点。

然而,该模式面临显著挑战。首先,超额抵押机制限制了资本效率;其次,流动性不足导致利率定价难以反映真实市场预期。因此,目前该类协议更适合高信用等级资产(如ETH、DAI),尚无法覆盖长尾资产。尽管如此,零息债券模式仍为DeFi利率市场提供了关键基础设施,特别是在构建基准利率曲线方面具有战略意义。

2. 收益代币证券化:Barnbridge等结构性融资创新

随着DeFi借贷协议(如Aave、Compound)产生大量可预测的收益流,如何将这些现金流进行结构化再分配成为利率市场的重要发展方向。Barnbridge等协议通过收益代币证券化,实现了对基础资产现金流的优先级分层设计。

具体而言,Barnbridge将来自Aave或Compound的浮动收益打包,并发行两种不同风险偏好的代币:优先级(Senior Tranche)提供固定收益,次级(Junior Tranche)承担利率波动风险并获取超额回报。这种结构化融资方式不仅提升了资金使用效率,还创造了多样化的固定收益产品供给。

进一步扩展来看,此类协议未来可整合更多收益来源(如流动性挖矿、NFT租金等),并通过多层级证券化(引入中间档)增强产品灵活性。但当前阶段,其发展受限于基础资产池的稳定性与多样性,且利率定价仍需依赖外部AMM或订单簿机制,尚未形成完全市场化的收益率曲线。

3. 利率互换衍生品:Horizon等协议的定价机制探索

利率互换是管理利率风险的核心工具,允许用户将浮动利率转换为固定利率,或反之。在DeFi领域,Horizon Finance、Swap.rate等协议正在探索去中心化利率互换机制。

Horizon采用代币证券化与博弈定价结合的方式,用户可对目标固定利率出价,系统根据供需匹配并分配基础资产收益。Swap.rate则基于订单簿模型,实现固定利率与浮动利率的直接交换。这些协议的目标是构建远期利率曲线,为后续期货、期权等复杂衍生品提供定价依据。

尽管具备潜在套利与风险管理功能,但当前利率互换市场仍面临流动性不足、定价机制不成熟等问题。由于缺乏可靠的即期收益率曲线支撑,互换利率可能偏离合理水平。此外,清算机制与抵押品效率也是制约因素。不过,随着基准利率曲线逐步完善,利率互换有望成为DeFi利率市场的重要组成部分,推动形成完整的利率风险管理闭环。

利率市场基础设施的构建难题

1. 抵押品效率与流动性约束的双重挑战

DeFi利率市场的核心在于通过固定收益产品提升杠杆效率,但其发展受限于抵押品效率和流动性约束。当前DeFi系统依赖超额抵押机制,如零息债券协议Yield、Notional Finance等要求以ETH或稳定币作为抵押品发行固定期限代币。这种模式虽然保障了信用等级,但也显著降低了资本使用效率,尤其在流动性不足的市场环境下,难以支撑大规模利率衍生品交易。此外,资产证券化协议如Barnbridge需依赖底层收益代币(如aToken、cToken)的稳定性与可流通性,若基础资产流动性受限,则结构性产品的定价机制将失真,影响整个利率市场的有效性。

2. 收益率曲线形成的市场化定价机制

利率市场的成熟依赖于完整的收益率曲线构建,而这一过程面临定价机制去中心化的难题。传统金融市场中,国债收益率曲线由政府信用背书并通过公开市场交易形成。而在DeFi中,基准收益率曲线需依赖零息债券或浮动收益代币的隐含利率,其定价高度依赖AMM机制或链上交易深度。例如,Horizon Finance尝试通过用户竞价机制形成固定利率曲线,但该方式在初期仍存在价格发现效率低、市场操纵风险高等问题。如何在缺乏中央权威机构的前提下,实现利率曲线的市场化、动态化生成,是当前利率协议亟待解决的核心技术挑战。

3. 协议间协同效应与市场闭环的构建

利率市场的可持续发展不仅依赖单一协议的技术突破,更需要不同层级协议间的协同与整合。目前,零息债券、收益代币证券化与利率互换协议各自构建了局部利率结构,但尚未形成完整的市场闭环。例如,Aave和Compound提供的浮动利率是利率衍生品定价的基础,但其利率模型仍由协议方设定,缺乏与远期利率市场的联动机制。未来,借贷协议需与利率市场协议深度集成,实现资金成本的市场化传导。同时,流动性提供者、做市商和清算机制的引入也将决定利率市场的稳定性与抗风险能力。只有当各类协议形成高效协作的生态体系,DeFi利率市场才能真正释放纵向扩张的潜力。

未来生态格局的范式重构

1. 固定收益产品催生的投行级协议崛起

随着DeFi利率市场的逐步成熟,固定收益产品的多样化推动了结构性金融创新,进而催生了一批具备投行级能力的去中心化协议。这些协议通过资产证券化、优先/次级分层、现金流再分配等机制,构建出具有不同风险收益特征的金融产品,满足多样化的投资需求。例如,Barnbridge等项目已开始将来自Aave或Compound的浮动收益代币(如aToken、cToken)打包为结构化债券,发行固定利率的优先档和浮动利率的次级档债券。这种模式不仅提升了资金使用效率,也为市场参与者提供了更丰富的风险管理工具。随着信用层级体系的完善,这类协议有望演变为具备承销、做市、清算等综合能力的“超级金融协议”,在DeFi生态中扮演类似传统投行的角色。

2. 同业拆借市场与流动性管理新范式

在传统金融市场中,银行间同业拆借市场是维持短期流动性平衡的关键基础设施。而在DeFi领域,随着借贷协议和流动性池的规模扩大,短期流动性错配问题日益突出。利率市场的发展为这一问题提供了新的解决方案——通过发行短期零息债券(如yToken、uUSD),协议可以在面临大规模赎回或流动性紧张时快速筹集资金,避免系统性风险。同时,这些零息债券可在二级市场上交易,形成一个去中心化的短期资金拆借市场。这不仅优化了资本配置效率,也增强了整个生态系统的抗风险能力。未来,基于智能合约的自动拆借机制可能进一步降低操作成本,提升市场响应速度。

3. 全链条利率风险管理生态的形成预期

利率波动是金融系统中最核心的风险之一。随着DeFi协议资产负债表的扩张,其对利率变动的敏感度显著上升。为此,围绕利率互换、远期合约、期权等衍生品的协议(如Horizon Finance、Swap.rate)正在构建去中心化的利率风险管理生态。这些协议通过引入市场定价机制,使用户能够对冲利率风险、进行套利或投机操作。此外,保险类协议也在探索如何为利率衍生品提供清算保障,从而增强市场信心。随着即期收益率曲线、远期曲线和互换曲线的逐步建立,DeFi利率市场将形成完整的定价—交易—对冲闭环,支撑起一个覆盖全周期、多层级的风险管理体系。

结语:DeFi利率市场的无限可能

DeFi的发展路径呈现出横向扩张与纵向扩张的双重逻辑。横向扩张体现为赛道的快速复制与生态覆盖,而纵向扩张则聚焦于金融结构的深化与时间价值的挖掘。当前,随着基础金融设施趋于完善,市场已进入边际效应递减阶段,利率市场的崛起成为推动DeFi纵深发展的关键突破口。

未来,具备完整利率定价能力的“超级金融协议”有望浮现。这些协议将整合固定收益产品发行、利率风险管理及结构性融资功能,形成类似传统投行的综合性服务能力。其核心竞争力不仅在于技术实现,更在于对利率定价权的掌控——即在去中心化环境下构建可信的收益率曲线,并以此为基础衍生出多层次的信用体系与杠杆工具。

利率定价权的争夺将成为DeFi下一阶段的战略高地。谁能在基准利率锚定、期限结构建模和衍生品流动性上建立先发优势,谁就将在新一轮金融基础设施重构中占据主导地位。这不仅是技术协议的竞争,更是金融话语权的再分配。