去中心化金融(DeFi)衍生品市场正迎来结构性创新,Opyn推出的SQUEETH(Squared ETH)产品标志着这一领域的重要进展。该产品诞生于以太坊生态中自动做市商(AMM)机制广泛应用的背景下,旨在解决流动性提供者(LP)长期面临的核心风险——无常损失。当资产价格波动时,AMM池中的非对称再平衡会导致LP的实际资产价值低于直接持有策略,形成潜在收益损耗。SQUEETH通过引入二次方损益结构,为这一问题提供了全新的对冲路径。本文将围绕SQUEETH的设计逻辑、其在风险管理中的实际应用及其对DeFi衍生品生态的深远影响展开深入探讨。

SQUEETH的技术原理与创新设计

1. 解析永续期权的数学模型与定价机制

SQUEETH(Squared ETH)本质上是一种永续期权衍生品,其核心在于通过数学建模实现对无常损失的动态对冲。该产品的价格锚定于ETH价格的平方(即\( \text{ETH}^2 \)),使其价值随ETH价格波动呈现非线性增长。这种设计源于对AMM流动性提供者所面临的价格再平衡风险的量化分析,尤其针对Uniswap等自动做市商机制中常见的无常损失问题。

SQUEETH的定价机制依赖于一个连续调整的保证金系统,类似于期货合约中的资金费率机制。通过引入周期性结算逻辑,确保代币价格始终贴近理论价值,避免长期偏离现货市场表现。这种“永续”特性使得用户无需频繁更换到期合约,从而提升使用效率和风险管理的连续性。

2. 二次方工具对非线性头寸的优化逻辑

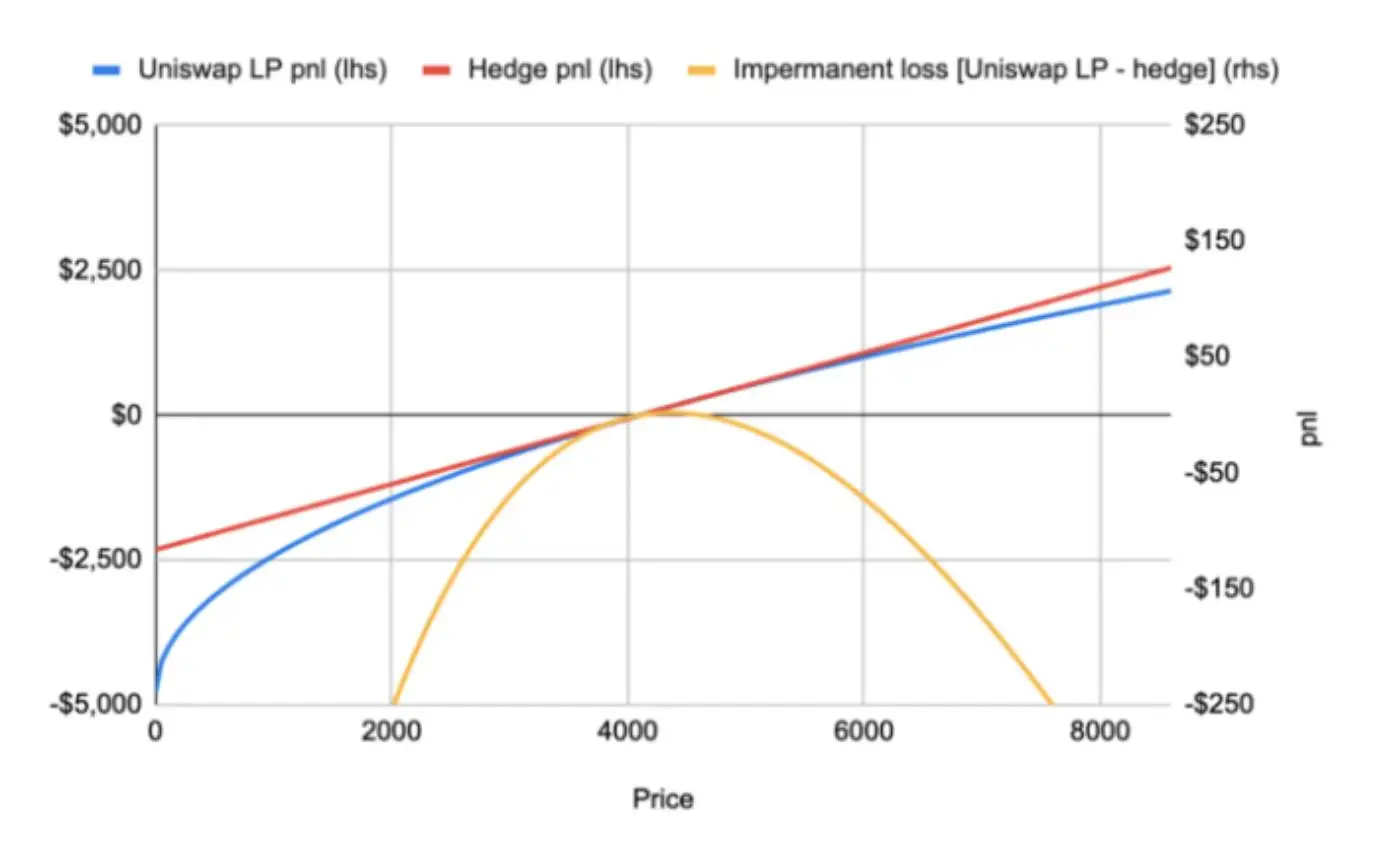

作为一款二次方金融工具,SQUEETH的独特之处在于其回报函数与ETH价格呈平方关系。这一特性使其能够更精准地匹配AMM LP头寸的非线性损益曲线。传统线性工具(如期货)仅能提供一阶对冲能力,而SQUEETH通过二阶导数匹配,显著提升了对无常损失的覆盖精度。

在实际应用中,SQUEETH可与ETH空头头寸结合,构建出近似完全对冲的组合,使流动性提供者在保留交易费用收益的同时,规避价格波动带来的潜在亏损。这种策略特别适用于Uniswap v3等集中流动性协议,因其头寸具有局部非线性的风险敞口特征。

3. SQUEETH与传统期权产品的关键差异

相较于传统欧式或美式期权,SQUEETH在结构上具备三大差异化特征:首先,它没有到期日,支持持续持仓与动态调整;其次,其行权价并非固定,而是由链上喂价实时决定;最后,SQUEETH采用抵押资产清算机制,而非实物交割,增强了DeFi环境下的资本效率与可组合性。这些设计使其更适配去中心化金融生态的开放、透明与自动化需求。

产品功能与风险管理实践

对冲无常损失的双路径实现方案

SQUEETH的设计核心在于为AMM流动性提供者(LP)提供对冲无常损失的工具。通过两种路径实现风险对冲:其一是直接购买SQUEETH代币,以抵消因资产价格波动导致的无常损失;其二是结合期货合约构建空头头寸,形成复合型对冲策略。这种双路径机制使LP能够在保留交易费用收益的同时,有效规避ETH价格波动带来的潜在亏损。

线性工具(期货)与二次方工具的协同效应

SQUEETH作为二次方衍生品,能够精准匹配AMM LP头寸的非线性特征,而期货作为线性工具则适用于方向性对冲。两者的协同使用可覆盖更广泛的风险敞口,提升整体套期保值效果。例如,在ETH价格上涨时,SQUEETH多头可补偿无常损失,而在价格下跌时,期货空头可对冲下行风险。这种组合策略增强了流动性提供者的抗风险能力。

Uniswap v3集中流动性场景的适配性分析

Uniswap v3的集中流动性机制使LP面临更高的价格敏感性和无常损失风险。SQUEETH的数学结构具备可调节的曲率特性,能够适配v3中不同价格区间的流动性配置。 尽管存在高阶项带来的微小偏差,但实证数据显示其对冲效果在多数市场条件下仍保持高效,为v3 LP提供了切实可行的风险管理方案。

尽管存在高阶项带来的微小偏差,但实证数据显示其对冲效果在多数市场条件下仍保持高效,为v3 LP提供了切实可行的风险管理方案。

DeFi衍生品市场生态位重构

DeFi衍生品市场的快速发展正在重塑整个生态系统的竞争格局。首先,在与现有结构化产品的竞争中,SQUEETH等创新工具通过其独特的二次方特性,为流动性提供者提供了更高效的风险对冲方案。相较于传统期权或结构性存款类产品,SQUEETH能够动态适配AMM机制下的非线性风险敞口,从而在无常损失管理方面展现出更强的适应性和灵活性。

其次,SQUEETH对流动性挖矿经济模型具有显著优化潜力。通过将套期保值机制嵌入LP收益结构,该工具可降低价格波动对流动性提供者的负面影响,提升资本效率。这种设计不仅增强了用户参与DeFi流动性的意愿,也为协议层面的激励分配提供了新的调节空间,有助于构建更具可持续性的流动性供给体系。

最后,SQUEETH的推出还催生了衍生品协议间跨市场套利的新范式。由于其定价逻辑与ETH价格波动率高度相关,交易者可在不同衍生品市场之间捕捉波动率差异带来的套利机会。这一特性不仅提升了市场的整体效率,也促进了DeFi衍生品生态内部的价格发现机制,推动形成更为紧密联动的去中心化金融基础设施。

技术挑战与行业前景展望

尽管SQUEETH在对冲无常损失方面展现出创新潜力,但其在实际应用中仍面临多重技术挑战。首先,高阶风险敞口的对冲精度存在局限性。虽然SQUEETH能够有效对冲二次方风险,但对于三次方及以上更高阶的风险项,其覆盖能力较弱,导致部分残余风险无法完全消除,影响了整体对冲效果的精确性。

其次,波动率曲面建模的工程实现难度较高。SQUEETH依赖复杂的数学模型来模拟和定价波动率曲面,这对链上计算资源和实时数据处理能力提出了更高要求。如何在去中心化环境中高效、准确地维护该模型,是当前亟待解决的核心工程问题。

此外,这些技术挑战也对DeFi保险库及结构化产品赛道产生连锁反应。由于SQUEETH的引入提升了风险管理工具的复杂度,相关协议需相应升级其风控机制与产品架构,以适应新型衍生品的嵌入与协同。这不仅推动了DeFi基础设施的技术演进,也促使市场参与者重新评估衍生品在整体资产配置中的战略定位。