“利率作为金融体系的核心变量,贯穿于各类资产的定价、融资决策及风险管理之中。在传统金融市场中,利率不仅决定了债务成本和投资回报,还深刻影响着宏观经济运行与资本配置效率。随着去中心化金融(DeFi)生态的发展,借贷市场已初具规模,但其利率机制仍以浮动利率为主,缺乏成熟的固定利率产品与衍生工具,这成为制约机构级应用落地的重要瓶颈。

当前DeFi主流协议如Aave、Compound和MakerDAO主要提供可变利率借贷服务,虽然满足了散户用户对高收益的需求,却难以匹配机构用户对利率稳定性和风险可控性的要求。这种结构性失衡导致利率波动性成为阻碍大规模采用的关键因素之一。对于寻求长期资金规划或跨境套利的机构而言,缺乏固定利率选项意味着无法有效锁定融资成本,进而限制了其在链上金融系统的深度参与。

从战略角度看,构建完善的固定利率市场不仅是提升DeFi金融基础设施完备性的必要步骤,更是吸引传统金融机构入场的前提条件。固定利率机制有助于增强借贷行为的可预测性,降低系统性风险,并为后续更复杂的利率衍生品设计奠定基础。因此,推动固定利率协议与利率风险管理工具的发展,将成为DeFi迈向成熟金融市场的关键一步。

传统金融体系中的利率风险管理范式

在传统金融体系中,利率风险的管理是企业、金融机构乃至政府债务融资过程中不可或缺的一环。其中,固定利率债务占据绝对主导地位,尤其是在美国公司债市场,据Notional白皮书数据,2023年未偿公司债务和抵押贷款总额达18.7万亿美元,其中高达86%为固定利率债务。这种结构反映了市场主体对利率波动风险的高度敏感性,以及对可预测融资成本的强烈需求。

利率互换(Interest Rate Swap)作为最主流的利率衍生工具,每日交易量超过7.2万亿美元,占全球衍生品交易总量的78%以上。其核心功能体现在三个方面:一是风险锁定,借款人通过支付浮动利率换取固定利率支付义务,从而规避未来利率上升带来的财务压力;二是投机套利,交易者基于对未来利率走势的判断进行方向性押注以获取收益;三是组合管理,机构投资者利用利率互换调整资产久期、优化风险敞口配置,提升整体投资组合的稳定性与灵活性。

支撑这一庞大市场的定价机制高度复杂,依赖于无套利原则、远期利率曲线建模以及信用风险评估等多重因素。利率互换的价格通常由SOFR(替代LIBOR的基准利率)与固定利率之间的差值决定,并受到市场流动性、宏观经济预期及货币政策变动的持续影响。这种机制确保了利率互换既能服务于实体经济的风险管理需求,也能承载金融市场中的价格发现与资本配置功能。

DeFi浮动利率市场的结构性缺陷

Aave/Compound/MakerDAO的可变利率主导格局

当前,DeFi借贷市场中以Aave、Compound和MakerDAO为代表的主流协议几乎完全采用可变利率模型。根据公开数据,截至2024年12月,在Aave的五大稳定币市场(DAI、GUSD、SUSD、TUSD和USDC)中,仅有约0.8%的未偿还贷款为”稳定利率贷款”,而Compound与MakerDAO则全部提供浮动利率产品。

这种高度集中的可变利率结构虽然在高流动性环境下能够有效反映资金供需变化,但也导致了利率波动性显著上升,缺乏对长期资金成本的锁定机制。

机构用户对利率波动性的深度担忧

对于传统金融机构而言,利率的可预测性和稳定性是债务管理的核心考量之一。然而,目前DeFi市场中普遍存在的浮动利率模式使得企业或机构借款人难以进行精确的财务建模和风险控制。例如,一家在链上借入1亿美元的企业若遭遇利率从2%骤升至20%的情形,其偿债压力将呈指数级增长,严重削弱其运营稳定性。因此,尽管部分机构已逐步接受加密资产托管和合规框架,但DeFi借贷市场仍因其利率不确定性而无法满足其核心金融需求。

DAO债务融资场景下的风险敞口矛盾

随着去中心化自治组织(DAO)在DeFi生态中的崛起,债务融资逐渐成为其资本运作的重要工具。然而,DAO通常依赖于链上收入流(如协议手续费、质押收益等)来偿还债务,其现金流具有高度不确定性。若DAO通过浮动利率协议借款,则其面临的利率波动风险与收入波动风险形成双重叠加,加剧了系统性风险。例如,设想一个DeFi协议DAO通过可变利率贷款获得资金,并承诺将其部分质押收益用于还本付息,一旦市场利率飙升,其偿债能力可能迅速恶化。

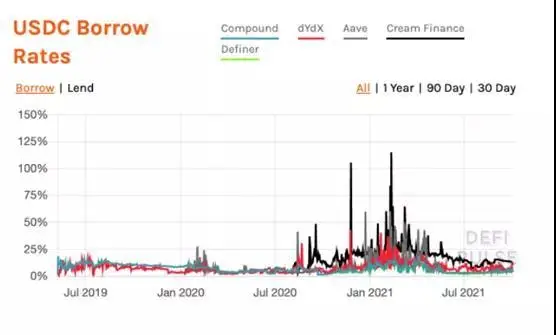

USDC利率剧烈波动的实证分析

以USDC为例,其在DeFi平台上的借贷利率曾多次出现剧烈波动。历史数据显示,在市场极端行情下,USDC的借贷利率可在数日内从接近零跃升至两位数百分比。 这种波动不仅影响了用户的资金成本,也暴露了现有利率模型在风险管理方面的不足。尤其对于寻求长期融资安排的实体而言,此类波动性极大削弱了DeFi作为可靠融资渠道的吸引力。因此,构建具备利率锁定功能的固定利率或衍生品机制,已成为推动DeFi迈向机构级应用的关键基础设施。

这种波动不仅影响了用户的资金成本,也暴露了现有利率模型在风险管理方面的不足。尤其对于寻求长期融资安排的实体而言,此类波动性极大削弱了DeFi作为可靠融资渠道的吸引力。因此,构建具备利率锁定功能的固定利率或衍生品机制,已成为推动DeFi迈向机构级应用的关键基础设施。

固定利率协议的四大技术路径比较

在DeFi中实现固定利率借贷和利率风险管理的过程中,不同的协议采用了各自独特的技术路径。目前主流的技术方案包括零息债券模型、收益剥离模式、稳定费率机制以及永续合约架构。每种路径都有其内在逻辑与适用场景。

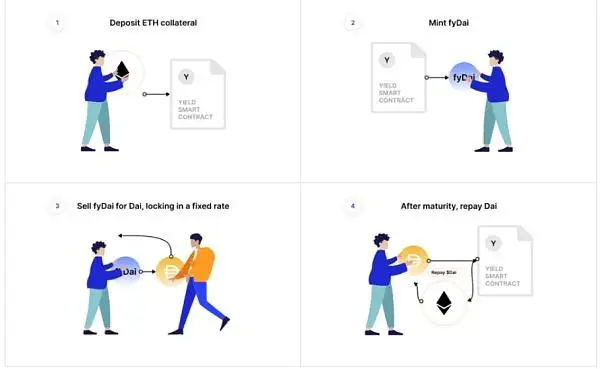

1. 零息债券模型(Notional/Yield)的超额抵押机制

该模型借鉴了传统金融中的零息债券结构,通过智能合约创建具有到期日的债券代币(如yDAI-2026-06-30)。借款人需超额抵押资产以铸造债券代币,并在市场上出售以获得流动性。贷款人则通过购买这些代币提供资金,并在到期时获得本金返还。这种设计确保了贷方的安全性,同时支持构建完整的收益率曲线。然而,由于每个到期日的流动性独立存在,导致市场分散,且需要依赖预言机进行清算管理,资本效率较低。

2. 收益剥离模式(Swivel/Pendle)的本金锁定逻辑

该模式将存款凭证(如cUSDC或aDAI)拆分为本金代币(PT)和收益代币(YT),用户可通过提前出售YT锁定固定收益。这种设计无需清算机制,因为本金已预先锁定在底层协议(如Aave或Compound)中,提升了安全性。此外,投机者可通过对YT的交易获取杠杆收益。但该模型无法做空利率,且由于必须全额质押本金,对利率交易的资本效率有所限制。

3. Aave稳定费率的动态再平衡机制

Aave引入的”稳定借款利率”功能允许借款人选择固定利率,尽管该利率通常高于浮动利率。协议通过设置缓冲机制,在市场剧烈波动时触发利率再平衡,以维持偿付能力。这一机制适用于低流动性或高波动性资产,但仅面向借款人,不适用于贷方。此外,利率并非完全固定,可能在极端市场条件下调整,限制了其作为对冲工具的有效性。

4. 永续合约架构(Strips/Yield Protocol)的杠杆交易特性

该模型采用类似加密货币永续合约的设计,允许用户通过抵押品建立多头或空头利率仓位。资金费率机制根据参考利率与标记利率之间的差异进行动态结算。这种架构具备高度灵活性,支持合成利率(如SOFR或ETH质押收益率)交易,并集中流动性。但由于涉及杠杆,需依赖链下预言机和清算机制,增加了系统复杂性和风险控制要求。

综上所述,四种技术路径各有优劣:零息债券模型结构清晰但流动性分散;收益剥离模式安全性高但资本效率受限;稳定费率机制适合特定资产但缺乏双向敞口;永续合约则提供了最大化的灵活性与杠杆空间,但依赖外部数据源和清算机制。未来,随着市场需求的演化,这些路径或将逐步融合,推动DeFi利率市场走向成熟。

利率衍生品的演化方向与市场机遇

1. 永续合约对流动性集中的战略价值

在DeFi利率衍生品的发展路径中,永续合约架构展现出显著的流动性聚合优势。与零息债券(ZCB)或收益剥离模型不同,永续合约无需设定到期日,从而避免了流动性碎片化问题。这种机制允许市场参与者在任意时间点进行利率头寸的开仓与平仓,形成持续的交易深度。以Strips Finance和Yield Protocol为代表的永续利率衍生品协议,通过引入资金费率机制,实现了对利率波动的动态对冲。这种设计不仅提升了资本效率,还增强了市场的价格发现功能,使其成为机构用户进行利率风险管理的理想工具。

2. 合成利率对冲工具的跨市场适配性

合成利率衍生品的核心优势在于其跨市场适配能力。通过引入链下利率参考源(如SOFR、联邦基金利率或CME集团的利率期货数据),永续利率合约能够实现对现实世界金融变量的映射。这种能力使DeFi用户能够构建跨资产、跨市场的对冲策略,例如对冲链上借贷利率波动的同时,管理传统金融资产的利率风险。此外,合成利率工具的非依赖性结构允许其适配于不同底层资产(如ETH质押收益率或稳定币借贷利率),从而形成统一的利率风险管理框架。

3. DAO债务融资与利率风险管理的协同效应

随着DAO在DeFi生态中的角色日益重要,其债务融资需求与利率风险管理之间的协同效应愈发显著。DAO通常依赖浮动利率协议(如Aave或Compound)进行资金筹集,但这种模式使其暴露于利率剧烈波动的风险之下。通过引入利率互换或永续利率合约,DAO可以锁定长期融资成本,提升财务可预测性。例如,一个基于DeFi的资产管理DAO可通过做多利率衍生品对冲其浮动利率负债,从而在利率上升周期中保持运营稳定性。这种策略不仅增强了DAO的财务韧性,也为利率衍生品市场带来了真实的需求驱动。

4. 监管合规框架下的机构入场路径

对于机构投资者而言,合规性是参与DeFi利率市场的关键考量。当前,多个协议正探索在监管框架内构建合规的利率衍生品交易路径。例如,通过引入KYC/AML验证机制、采用中心化清算层或与受监管的托管机构合作,部分项目正在构建”合规即设计”(Compliance-by-Design)的利率衍生品架构。此类方案不仅降低了机构用户的合规风险,也为传统金融体系与DeFi之间的互联互通提供了可行路径。随着监管态度的逐步明晰,机构入场将成为推动DeFi利率市场成熟的重要催化剂。”